找股票配资公司 美光科技三季报超预期,下季指引不够亮眼,盘后一度跌超9%

发布日期:2024-10-28 20:06 点击次数:127

来源:华尔街见闻找股票配资公司

平台采用先进的风控系统,实时监控市场动态,及时预警风险,保障投资者的资金安全。同时,平台还提供完善的客户服务,随时解答投资者的疑问,提供专业的指导和建议。

6月26日周三美股盘后,内存芯片制造龙头美光科技发布了截至5月的2024财年第三季度业绩。

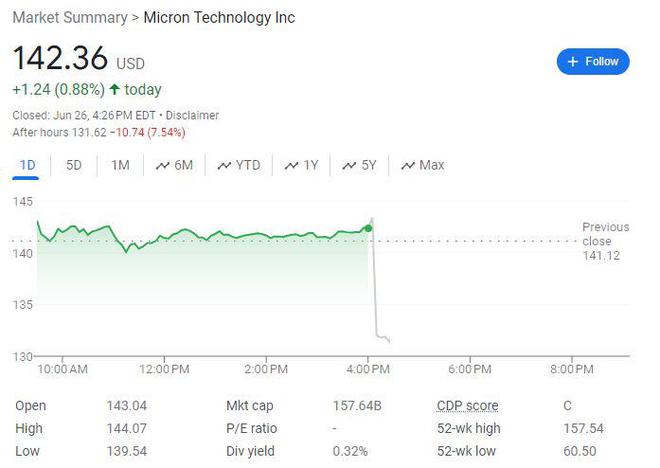

尽管财报各项指标均好于预期,但对下个财季的指引仅“符合市场预期”,不够亮眼,令美光科技盘后一度跌超9%。

周三财报发布前,美光科技涨0.9%,较上周二所创的历史收盘新高回落7%,今年累涨近67%,过去12个月则股价翻倍。

美光科技Q3财报全面超预期,下季指引符合市场预期被评为“不够亮眼”

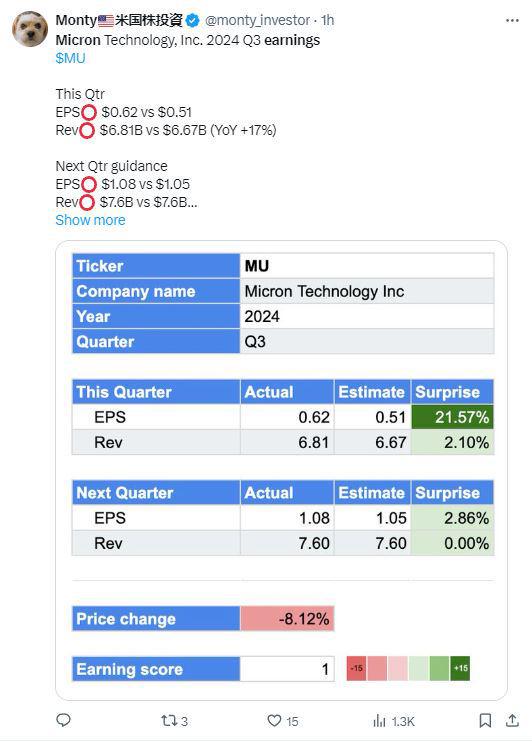

由于AI领域不断发展,以及对性能更高的内存解决方案需求不断增长,AI需求推动数据中心收入连续增长,美光科技第三财季的总营收为68.1亿美元,较上年同期的37.5亿美元同比增长81.6%,高于分析师预期的66.7亿美元,也高于上个财季的收入58.2亿美元。

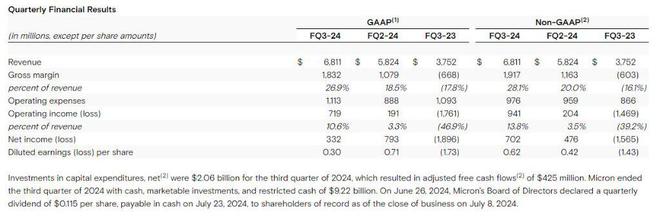

当季净利润为3.32亿美元,合每股收益0.30美元,远超去年同期的净亏损19亿美元或每股亏损1.73美元。调整后的季度EPS为每股收益0.62美元,高于市场预期的0.51美元。季度运营利润9.41亿美元也高于预期的8.691亿美元,调整后运营利润率28.1%,好于预期的27.2%。

这份财报也超越了公司上次提供的官方指引为:第三财季营收同比增76%至66亿美元,非GAAP毛利率为 26.5%,调整后每股收益EPS为0.45美元,GAAP项下的每股收益为0.17美元。

美光科技预计截止8月份的下个财季调整后营收区间为74亿至78亿美元(即76亿美元加减2亿美元),区间中点基本符合分析师预期的75.8亿美元;预计调整后EPS为每股收益1.08美元加减0.08美元,市场预期1.02美元;预计调整后运营利润率为33.5%至35.5%,市场预期34.5%。

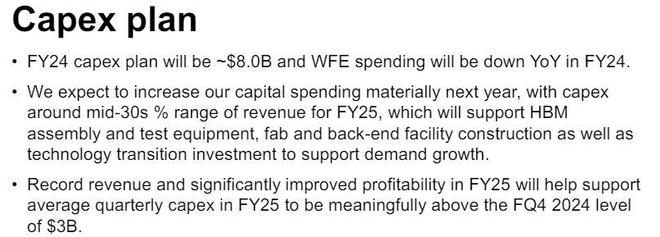

公司还表示,预计将在2024财年继续涨价,“明年将大幅提高资本开支”,预计2025财年资本开支在营收的占比将处于30%至40%区间的中部。具体到第三财季的运营现金流为24.8亿美元,低于分析师预期的32.4亿美元。公司还称,今年DRAM和NAND的行业将供不应求。

美光科技CEO Sanjay Mehrotra曾在公布二季报时称,公司是“半导体行业由人工智能驱动的多年增长机遇之最大受益者之一”,在三季报中继续强调AI业务,但也承认其智能手机和个人电脑市场仍然低迷。

他称,该公司面向人工智能的产品价格可能会上涨,数据中心业务环比增长了50%:

在与分析师的电话会议上,公司高管表示,其用于AI芯片的高带宽内存HBM芯片订单在2025年之前已经售罄/脱销;2024年供不应求,但行业和零售需求存在不确定性。

华尔街此前对财报预期太高,特别看好应用于AI服务器中的高带宽内存定价能力

华尔街对这份财报预期颇高,认为美光科技会受益于PC个人电脑和智能手机需求的不断增长、汽车和工业客户过剩内存芯片库存的减少,以及与人工智能相关的需求激增等多重因素。

一方面,对内存需求旺盛的人工智能服务器正在加速购买美光的高带宽内存(high bandwidth memory,简称HBM),同时,具有人工智能功能的PC和智能手机也需要更多内存。

因此,业内普遍预计美光科技将受益于DRAM(动态随机存取存储器)和NAND闪存技术价格不断上涨的定价能力。美光此前表示,今年和2025年大部分时间在AI服务器中使用的HBM都已售罄。摩根大通也称,DRAM和NAND存储技术将一直涨价到2025年,甚至延续至2026年。

花旗分析师指出,考虑到DRAM的涨价趋势和美光科技在AI内存领域的市场份额与产品范围不断拓展,预计该公司第四财季的营收将进一步增至80亿美元。花旗据此将美光科技列为“首选股”,并将目标价从150美元上调至175美元,代表还有24%的升幅空间。

市场还将聚焦美光科技与“AI宠儿”英伟达的合作伙伴关系,美光科技生产用于英伟达AI GPU的高带宽内存芯片。摩根大通曾称,美光科技的HBM强势进军英伟达GPU市场,未来将能从英伟达的AI收益中分一杯羹,“AI推动的需求是内存芯片市场历史上增长最快的新驱动力”。

机构CFRA预言,HBM可能在2025财年占到美光科技DRAM收入的20%以上,目前占比仅为个位数百分比。随着美光科技收入组合转向更高价值的产品,应该会显著提升毛利率,例如2025财年末的毛利率会超过50%,较今年2月份结束财季的20%翻倍。

券商Wolfe Research和Raymond James均评级“跑赢大盘”,目标价分别上调至200美元和160美元,理由都是对HBM需求推高传统DRAM价格的乐观展望。美光科技可能据此实现每股收益20美元,今年内存行业的供应保持紧张,DRAM和NAND价格或实现连续的两位数百分比增幅。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李桐 找股票配资公司